≣ 목차

IRP 계좌 알아보기

연금과 IRP 계좌

우리나라의 연금구조는 위 그림과 같이 3층으로 이루어져 있습니다. 1층 연금으로 부족하다는 취지에서 국가에서 2,3층의 연금 혜택을 많이 주면서 강력하게 밀어주고 있는 상황인데요, 오늘의 주제 IRP 계좌는 2층의 퇴직연금인데 쉽게 퇴직금을 연금 형태로 받을 수 있게 만들어 놓은 계좌입니다.

근로퇴직급여 제 9항에 따르면 국가는 퇴직금을 IRP를 통해 지급하도록 합니다. 또한 IRP 계좌는 개인형 퇴직 연금으로 퇴직 또는 이직 시 발생하는 퇴직 급여를 받을 수 있을 뿐만 아니라 해당 계좌에 추가 납입도 가능합니다. 퇴직 급여와 추가 납입금을 운용하여 55세 이후부터 연금으로 받을 수 있는 절세 통장입니다.

IRP 계좌 가입 조건

- 대상 : 퇴직급여제도의 일시금을 수령한 사람. DB/DC 제도 가입자, 자영업자, 계속 근로기간이 1년 미만인 근로자, 퇴직금 제도 적용 근로자, 공무원, 군인, 사립학교 교직원, 별정우체국 직원 등

- 납입한도 : 연간 총 1,800만원

- 세액공제 : 최대 900만원(연금저축포함)

- 납입기간 : 최소 10년, 55세부터 수령 가능

IRP 장점, 세액공제

- 안정성 : 퇴직금이라는 개념을 퇴직 연금으로 바꿔서 일시에 탕진하지 않고 노후에 안정적으로 받을 수 있습니다.

- 세액공제 : 최대 900만원까지 세액공제를 해줍니다.

- 과세 이연 : IRP 계좌 내에서 운용하여 발생하는 이익에 대한 세금을 연금을 개시하는 시점까지 연기합니다.

- 저율 과세 : 미뤄준 세금을 그대로 재투자해서 복리효과를 보고 나중에 세금을 낼 때는 3.3%~3.5%로 저율과세를 적용합니다.

IRP 계좌의 장점 중 하나는 소득에 따라 공제율이 다르다는 것입니다. 매년 1,800만원까지 납입이 가능하고 최대 900만원까지 세액공제를 받을 수 있는데, 이는 회사에서 내주는 예비퇴직금(?)에 +@로 1,800까지 납입이 가능하다는 뜻입니다.

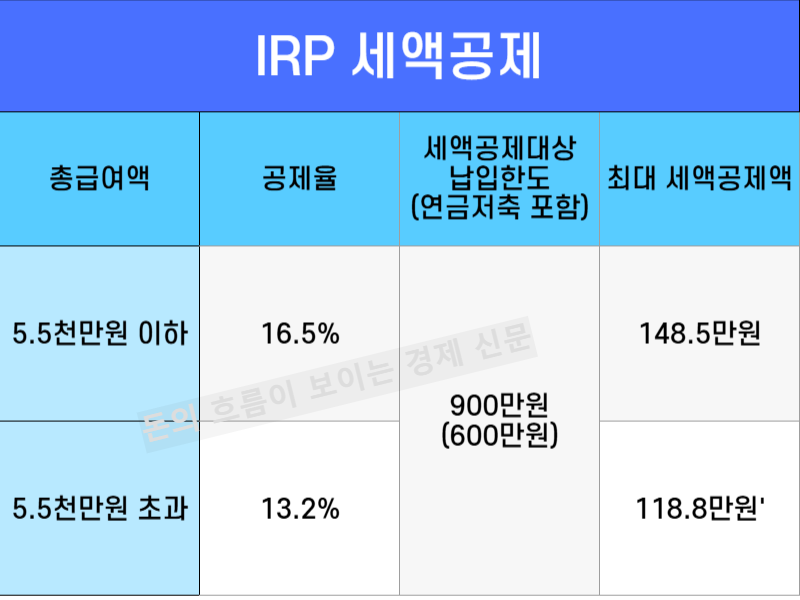

900만원 입금시 소득에 따라 혜택이 달라져요.

예를 들어 종합소득금액 5,500만원 이하는 IRP 계좌에 연 900만원 납입시 최대 148.5만원, 5,500만원 초과시에는 공제율이 13.2%로 118.8만원의 세액공제 혜택을 받을 수 있다.

DC 형 / DB 형

무조건 DB 형으로 해야하는 회사가 있는데, 이럴 때는 선택의 여지가 없습니다.

마치며..

퇴직금 특성상 자금 운용 기간이 길다고 봤을 때 같음 음액의 퇴직금이 책정된 두 사람이 어떻게 운용했느냐에 따라 격차가 매우 커질 수 있다고 합니다. 계좌 개설을 하셨다면 운용방법에 대해 공부하고 절세를 병행해서 효과적으로 다룰 수 있기를 바랍니다.

연금을 효율적으로 받는 방법에 대해 앞으로도 많은 포스팅을 하니, 많은 도움이 되면 좋겠습니다.

IRP 계좌의 운용방법에 대해 하고 싶은 말이 많은데요, 다음에 연말정산과 관련하여 포스팅해보겠습니다.

'세금 : 절세 꿀팁' 카테고리의 다른 글

| 미국 주식 양도소득세 배당소득세 계산방법 절세 (2) | 2024.12.16 |

|---|---|

| ISA 계좌 입금 한도 연말정산 비과세 혜택 매년 500만원 공짜로? (2) | 2024.12.08 |

| 놓치지 마세요! 똑똑한 세금 팁으로 생활비를 줄이세요! (1) | 2024.12.01 |

| 2024 연말정산 미리보기, 절세 꿀팁으로 13월의 월급 받자! (2) | 2024.11.29 |

| 세액공제 vs 소득공제 : 지금 저축을 극대화하세요! (0) | 2024.11.29 |